Dagpengereform – selvstændige i dagpengesystemet

Selvstændige i dagpengesystemet - nyt dagpengesystem fra 1. oktober 2018.

Selvstændige i dagpengesystemet - nyt dagpengesystem fra 1. oktober 2018.

Lov nr. 1670 af 26/12 2017 om selvstændige i dagpengesystemet.

Hovedelementet i den nye dagpengemodel er, at det ikke længere er personen, som defineres som selvstændig eller lønmodtager, men derimod personens aktiviteter, som det også er tilfældet i skattesystemet. Den nye dagpengemodel læner sig i langt højere grad op ad skattesystemet.

| Lønmodtager- aktiviteter |

Aktiviteter i selvstændig virksomhed | Formue-forvaltning/ passivt ejerskab | Fritidsbeskæftigelse |

|---|---|---|---|

|

A-indkomst (hvis man ikke har afgørende indflydelse i selskabet) B-indkomst (indgår ikke i virksomhed) Medarbejdende ægtefælle med lønaftale |

Personligt beskæftiget med aktiviteten, aktiviteten opfylder ikke definitionen for lønmodtageraktivitet eller formueforvaltning, og hvor der er: CVR-nr./SE-nr. Beskatning som selvstændig erhvervsvirksomhed A-indkomst fra selskab med afgørende indflydelse*) Medarbejdende ægtefælle uden lønaftale B-indkomst, der indgår i virksomhed |

Ingen eller meget begrænset tid Intet personligt arbejde |

Aktiviteter, der ikke er omfattet af øvrige definitioner Aktiviteter på en særlig liste (fx deltidslandbrug, drift af én udlejningsejendom, fredskov på højst 5 ha, egen vindmølle, eget solcelleanlæg, biavl) |

Et medlem har afgørende indflydelse i et selskab, hvis medlemmet, dennes ægtefælle eller nærmeste familie ejer mindst 50 pct. eller en bestemmende andel af selskabets kapital eller af stemmerne i selskabet

Fritidsbeskæftigelse er ikke omfattet af tidsbegrænsningen, men der sker modregning i dagpengene. Disse behøver derfor ikke længere fremgå af listen. Desuden er kravene til deltidslandbrug forenklet og gjort objektive.

1. Deltidslandbrug, hvis

2. Drift af én udlejningsejendom med op til 10 lejemål. Personen må kun i mindre omfang personligt udføre administration, små reparationer og vicevært-funktioner.

3. Fredskov på højst 5 hektar. Fredskoven skal ligge på medlemmets faste bopæl eller fritidsbopæl.

4. Egen vindmølle, eget solcelleanlæg eller lignende vedvarende energikilder, når personens arbejde herved er helt ubetydeligt.

5. Biavl inden for en bagatelgrænse, som fastsættes i forbindelse med udmøntningen.

| Aktiviteter | Optjening og satsberegning |

|---|---|

| Lønmodtageraktivitet | Alle indtægter tæller med til optjening og satsberegning. Evt. deltidsbeskæftigelse kan fortsætte i begrænset periode og medfører fradrag |

| Selvstændig aktivitet | |

| Formueforvaltning | Kan ikke medregnes til optjening af ret til dagpenge og satsberegning. Medfører ikke fradrag. Ingen særlig tidsbegrænsning. |

| Fritidsbeskæftigelse | Kan ikke medregnes til optjening af ret til dagpenge og statsberegning. Medfører fradrag. Ingen særlig tidsbegrænsning. |

Dagpenge kan optjenes på baggrund af en summering af al A-indkomst og B-indkomst og overskud selvstændig virksomhed.

Trin 1: Retten til dagpenge er betinget af, at personen har en samlet indtægt på mindst 228.348 kr. inden for de seneste 3 år fra selvstændig virksomhed og lønmodtageraktiviteter.

Trin 1 opgøres på månedsbasis, og det gælder, at der højst kan medregnes 19.029 kr. pr. måned.

Indtægt i alt udgør 100.000 kr. + 50.000 kr. + 100.000 kr. = 250.000 kr., dvs. optjeningskravet på 228.348 kr. er opfyldt på trin 1.

Trin 2: Hvis personen ikke opfylder optjeningskravet i trin 1, kan personen optjene alene på baggrund af den selvstændige virksomhed – her er optjeningsperioden 5 år.

Indtægten skal være mindst 228.348 kr. inden for de seneste 5 år.

Indtægt i alt udgør kr. 50.000 + kr. 100.000 + kr. 0 = 150.000 kr.

Trin 2: Hvis personen ikke opfylder optjeningskravet i trin 1, kan personen optjene alene på baggrund af den selvstændige virksomhed – her er optjeningsperioden 5 år.

Indtægten skal være mindst 228.348 kr. inden for de seneste 5 år.

Indtjeningskravet i de seneste 3 år er ikke opfyldt. Derfor kan man gå 5 år tilbage og summere indtægterne, År 4 udgør 50.000 kr. og år 5 udgør 200.000 kr., dvs. i alt 400.000 kr. Optjeningskravet er opfyldt på trin 2..

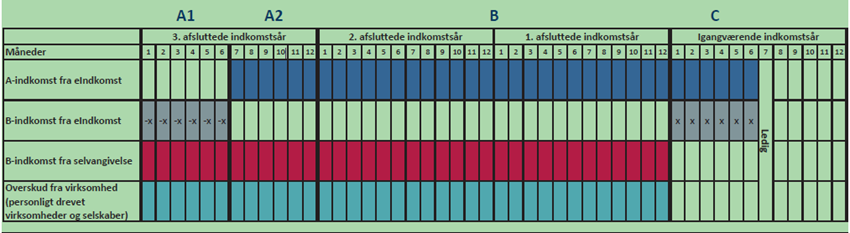

Figur 3.1. Trin 1 Forskydning af indkomstår for B-indkomst og overskud af selvstændig virksomhed. Kilde: Rapport om selvstændige i dagpengesystemet

I periode C bliver følgende medtaget:

I periode B bliver følgende medtaget:

Dagpengesatsen udgør højst 90 % af hidtidige indtægt.

Mindstesatsen afskaffes. Der bruges samme indtægter som til optjening, dvs. A- og B-indkomst og overskud fra selvstændig virksomhed. Det er overskud fra den senest afsluttede årsopgørelse, der anvendes.

Trin 1. Anvendes, hvis optjeningskravet (se ovenfor) er opfyldt på trin1. Beregnes på samme måde som lønmodtagere:

Bemærk: Selvstændige har kun mulighed for at anvende den senest afsluttede årsopgørelse. Det betyder, at selvstændige aldrig vil kunne bruge 2 hele regnskabsår.

Trin 2. Anvendes, hvis optjeningskravet (se ovenfor) er opfyldt på trin 2.

Grundlaget for satsberegningen er:

Drevet selvstændig virksomhed 5 år før ophør og overgang til dagpenge – som sker i fx 2019.

| 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| 300.000 | 300.000 | 200.000 | 50.000 | 50.000 |

Først skal det undersøges, om den selvstændige optjener retten efter trin 1. Indtægt i de seneste 3 år udgør: 2016: 200.000 kr. + indtægt i 2017: 50.000 kr. + indtægt i 2018: 50.000 kr. = 300.000 kr. Da indtægten er over 228.348 kr. indenfor de seneste 3 år, opfyldes indtægtskravet for optjening.

Da den selvstændige opfylder betingelsen for optjening efter trin1 – skal han have beregnet satsen efter trin 1, dvs. på samme måde som for lønmodtagere med de bedste 12 måneder indenfor 24 måneder. Det betyder, at satsen bliver beregnet for perioden 2017 og 2018, og her vil de 12 bedste måneder betyde, at satsen for beregning af dagpenge/efterløn vil være 50.000 kr. årligt, svarende til ca. 4.100 kr. pr. måned.

Eksempel trin 2: Optjeningskrav og satsberegning – trin 2

Drevet selvstændig virksomhed 5 år før ophør og overgang til dagpenge – som sker i august 2019.

Overskud virksomhed

| 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| 300.000 | 300.000 | -100.000 | 0 | 0 |

Den selvstændige opfylder ikke optjeningskravet på 228.348 trin 1, da han i de seneste 3 år ikke har haft indtægt. Derfor kan man gå 5 år tilbage og lægge alle år sammen. Dvs. der er en indtægt på i alt 600.000 kr. over den 5-årige periode. Optjeningskravet opfyldes derfor efter trin 2.

Da optjeningskravet er opfyldt efter trin 2, skal den selvstændige bruge satsberegningen efter trin 2, dvs. gennemsnittet af de 2 bedste af 5 år. De to bedste år er 2014 og 2015 i alt 600.000 kr. svarende til et gennemsnit på 300.000 kr. Dvs. der kan ydes maks. dagpenge.

Genoptjening af retten til dagpenge sker som for lønmodtagere i timer på baggrund af samme løn- og indtægtsgrundlag som ved optjening. B-indkomst og overskud af selvstændig virksomhed omregnes til timer ved hjælp af en ny omregningssats, der fastsættes på baggrund af indkomstkravet ved optjening på ca. 118,68 kr.

Der vil som ved optjening gælde et månedligt indkomstloft på 19.029 kr. på baggrund af de aktiviteter, hvor indtægten omregnes til timer. Efter omregning af timer op til det månedlige indkomstloft kan den omregnede indtægt summeres med eventuelle løntimer fra eIndkomst (A-indkomst).

Det er muligt at genoptjene ret til at forlænge dagpengeperioden (fleksibel genoptjening) med ét år (1.924 timer indenfor 18 måneder.

Definition selvstændig bibeskæftigelse:

Løntimekrav, som opgøres, når man meldes ledig:

Hvis den selvstændige virksomhed defineres som bibeskæftigelse, har den ledige ret til dagpenge. Forudsætningen er dog, at den pågældende kan stå fuldt til rådighed for arbejdsmarkedet. Det foreslås samtidig, at de gældende regler om, at virksomheden til enhver tid kan udføres uden for normal arbejdstid, afskaffes.

Hvis den selvstændige virksomhed ikke er bibeskæftigelse, er der tale om hovedbeskæftigelse, der skal ophøre, for at personen kan få ret til dagpenge.

Der skal ske fradrag for de timer, man bruger i den selvstændige bibeskæftigelse.

Længden af tidsbegrænsningen for dagpenge med selvstændig bibeskæftigelse fastsættes til 30 uger svarende til tidsbegrænsningen for supplerende dagpenge. Alle måneder med dagpenge indgår i opgørelsen af forbruget af tidsbegrænsningen, uanset om der har været fradrag i dagpengene for den selvstændige bibeskæftigelse. Måneder, hvor der ikke udbetales dagpenge, indgår ikke i opgørelsen af forbruget af tidsbegrænsningen.

Perioder med supplerende dagpenge som lønmodtager og perioder med selvstændig bibeskæftigelse, mens der modtages dagpenge, skal ses under ét, og perioden må ikke må overstige 30 uger inden for 104 uger.

Fritidsbeskæftigelse (herunder deltidslandbrug) er ikke omfattet af begrænsningen på 30 uger. Se liste over aktiviteter der er fritidsbeskæftigelse ovenfor.

Det bliver også muligt at forlænge fleksibelt på grundlag af selvstændig virksomhed:

Der kan i alt forlænges med op til 12 uger.

Det er en betingelse, at virksomheden har haft CVR-nummer i 6 måneder ved tidspunktet for forlængelsen.

Forlængelse efter ovenstående og kan bruges både sammen med deltidsbeskæftigelse som lønmodtager og selvstændig bibeskæftigelse.

Det vil løbende være muligt at optjene ret til en ny periode med supplerende dagpenge på følgende måder:

Der indføres en jobsøgningsperiode efter ophør fra hovedbeskæftigelse, hvor den selvstændige ikke må starte en selvstændig virksomhed eller indtræde i en virksomhed eller et selskab ved siden af dagpengene. Jobsøgningsperioden bliver på 6 måneder. Medarbejdende og medejende ægtefæller kan ligeledes først genindtræde i ægtefællens virksomhed ved siden af dagpengene efter jobsøgningsperioden. Jobsøgningsperioden gælder dog ikke ved konkurs.

De nuværende karensregler for selvstændige fastholdes, således at der generelt er 3 uger ved ophør, men én uges karens ved konkurs. Ved ophør med på tro og love er en karensperiode på 2 måneder, såfremt der ikke er tale om ophør med bibeskæftigelse.

Man kan maksimalt ophøre én gang indenfor hver dagpengeperiode efter første indplacering. En person, som er ophørt én gang udover ophøret ved indplaceringen, skal genoptjene retten til at ophøre igen. Personen kan derfor først ophøre med en ny selvstændig virksomhed, når personen:

Der lægges op til, at de ændrede dagpengeregler også finder anvendelse i forhold til efterlønsreglerne.

Det betyder bl.a.:

Elementerne i aftalen træder i kraft den 1. oktober 2018. Dog kan B-indkomst, der er lønmodtagerbeskæftigelse, og som ikke skal indberettes til eIndkomst, allerede fra 1. januar 2018 indgå i indtægtsgrundlaget til optjening af ret til dagpenge og satsberegningen.

Kilde: Høring vedrørende udkast til forslag til lov om ændring af lov om arbejdsløshedsforsikring m.v. (Et nyt dagpengesystem for fremtidens arbejdsmarked)

Emneord