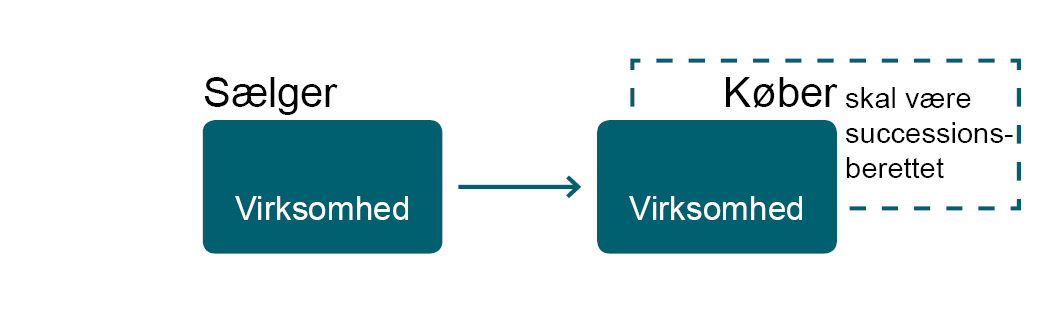

Du kan købe en landbrugsvirksomhed med succession, hvis du har en familiær relation til sælger – altså er sælgers barn, barnebarn, søskende eller søskendes barn. Adoption og stedbarnsforhold sidestilles med ægte slægtskab. Du kan også overtage landbrugsvirksomheden med succession, hvis du har været ansat som medarbejdere og inden for de seneste 5 år har haft mindst 4.212 timers beskæftigelse i virksomheden.

I denne model overtager du som køber, som led i handlen, sælgers latente skatteforpligtelse ved succession. Køber kompenseres for overtagelsen af skatteforpligtelsen ved et nedslag i den kontante købesum eller en gave, hvori fradrages en passivpost til kompensation.

Den væsentligste udfordring ved modellen er at få opgjort fordelen ved skatteudskydelsen, herunder at få forklaret, hvilken forpligtelse køber overtager og at få skattebyrden værdiansat korrekt.

Sker ejerskifte mellem forældre og barn er det vigtigt at synliggøre fordelen ved succession, ellers kan andre søskende se en lav værdiansættelse af virksomheden som en gave. Desuden er der risiko for, at forældrene føler, at de giver barnet en stor gave ved handlen og derfor fortsat føler et vist medejerskab i virksomheden. Det vil kunne hindre/besværliggøre udvikling af virksomheden og skabe forventninger til barnet om, hverken at afhænde eller ændre væsentligt på virksomheden.

Succession ved salg til medarbejdere ses meget sjældent, dels som følge af manglende enighed om, hvad skatteforpligtelsen skal ansættes til, dels som følge af de tidsmæssige krav til ansættelse.

Fordel og ulemper for køber

Fordele:

- Købers fordel er, at kompensationen for at overtage skatteforpligtelsen er med til at finansiere købet ved enten et direkte nedslag i overdragelsessummen eller ved en ”gave” svarende til den beregnede passivpost, som fradrages ved opgørelse af gavens skatte- eller afgiftspligtige værdi.

Ulemper:

-

Køber overtager sælgers latente skatteforpligtelse gennem lavere anskaffelsessummer og afskrivningsgrundlag, der viser sig ved større avancer ved et senere skattepligtigt salg samt ringere afskrivningsmuligheder.

-

Stor risiko ved uforudsete forhold, der nødvendiggør et skattepligtigt videresalg inden det tidspunkt, som er lagt til grund ved beregningen af skattebyrdens værdi.

- Kompliceret værdiansættelse, da der er risiko for, at værdien af skattebyrden ansættes for lavt.

Alternativer til ejerskifte af landbrugsvirksomhed ved succession

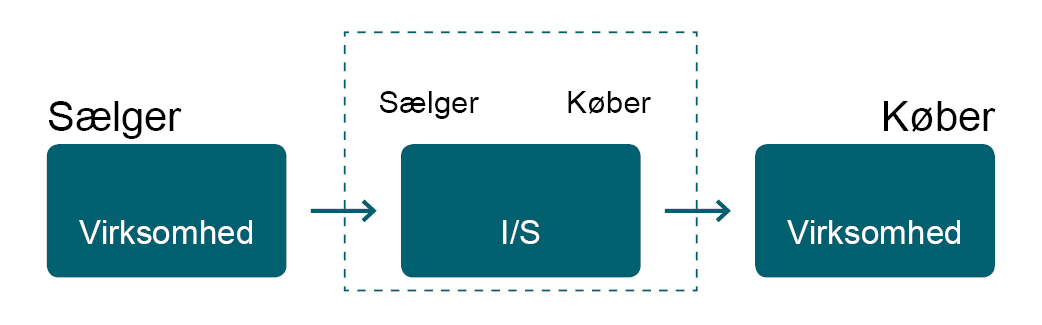

Successionsreglerne kan også udnyttes ved et glidende generationsskifte via interessentskab – se model 3. Såfremt køber er medarbejder, skal køb af yderligere andele ske inden fem år fra første overdragelse for at bevare muligheden for succession.

Du kan også blive ansat i virksomheden med henblik på senere at kunne erhverve med succession.

Ønsker køber en anden ejendom end, den som tilhører sælgers virksomhed, kan sælger erhverve ejendommen med brug af genanbringelsesreglerne og efter en vis driftsperiode overdrage denne med succession. Overdragelsen vil dog sjældent kunne ske efter landbrugslovens regler om familiehandler, men efter ophævelsen af reglerne om fortrinsstilling har det mindre betydning.

Ligger virksomheden i et selskab, kan kapitalandelene tilsvarende overdrages med succession. Det kan du læse mere om under model 6 – ejerskifte af selskab med succession.