Det skal du vide om likviditetsstyring i landbruget

Hvad mener vi, når vi siger likviditetsstyring? Hvordan skabes likviditet på en bedrift? Og hvilke muligheder har du som landmand for at arbejde med likviditeten på din bedrift? Få svaret her.

Hvad mener vi, når vi siger likviditetsstyring? Hvordan skabes likviditet på en bedrift? Og hvilke muligheder har du som landmand for at arbejde med likviditeten på din bedrift? Få svaret her.

Bliv klogere på, hvad du som landmand skal forholde dig til, når du arbejder med likviditetsstyring på din bedrift. Nedenfor finder du en gennemgang af de vigtigste emner indenfor likviditetsstyring.

Emnerne er delt i fire afsnit:

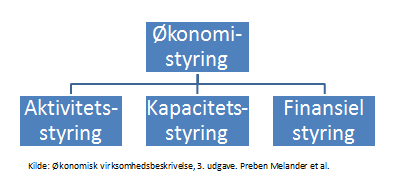

Den økonomiske styring består af tre overordnede styringsopgaver:

Den finansielle styringsopgave er en vigtig styringsopgave, der består af en række delelementer, der hver kan have afgørende betydning for bedriftens fremtidige muligheder. Det er en opgave, der er mindst ligeså vigtig som aktivitetsstyring og kapacitetsstyring, men som ofte glemmes eller nedprioriteres i mange virksomheder.

Én af de vigtige delopgaver indenfor finansiel styring består af den løbende likviditetsstyring. Det er også den opgave, der, hvis den løses rigtigt, kan afgøre en bedrifts overlevelsesevne.

Foruden likviditetsstyring består bedriftens finansielle styringsopgave af:

Den finansielle styringsopgave handler altså om at udnytte den eksisterende kapital bedst muligt samt at skabe, vælge og udvikle de eksterne og interne finansieringskilder, som set over en længere periode vil give bedriften den mest sikre og billigst mulige kapitalforsyning.

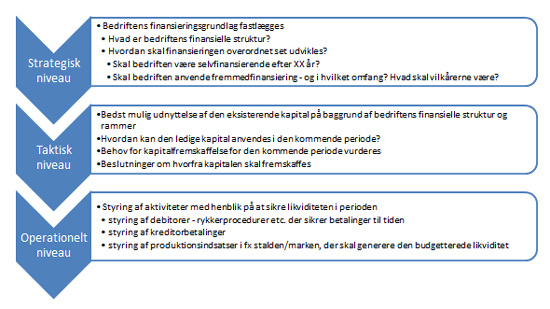

Det betyder også, at den finansielle styringsopgave typisk er en opgave, der beskæftiger sig med en lidt længere tidshorisont. Det kan for eksempel være i forbindelse med en vurdering af bedriftens strategi og målsætninger. Her vil det være naturligt at overveje, hvordan målsætningerne skal realiseres, og hvilke krav det vil stille til bedriftens finansielle beredskab.

På det strategiske niveau beslutter man, hvordan bedriftens finansieringsgrundlag skal udvikles og struktureres. Her kan man lave en målsætning om, at man f.eks. overvejende vil være selvfinansierende, eller man kan fastlægge, at finansieringsgrundlaget skal bestå af 50 procent fremmedfinansiering.

Målsætningerne kan variere fra bedrift til bedrift, men det er vigtigt, at bedriftens ejer har gjort sig overvejelser om finansieringsgrundlaget fremadrettet. For det er disse målsætninger, man arbejder ud fra hver gang, man træffer en beslutning om, hvordan bedriftens kapital skal anvendes.

Som ved enhver anden overordnet plan for bedriften skal målet for finansieringsgrundlaget beskrives og derefter opdeles i taktiske og operationelle elementer.

Den taktiske del består af den finansielle styring og omfatter:

De fleste vil arbejde med, hvordan kapitalen kan omsættes til en øget produktion – under den antagelse, at det er den mest økonomiske beslutning – men der kan også være andre og mere overordnede mål for den finansielle styring.

Et mål kan være at ville sikre, at der er mulighed for at afdrage på langfristet gæld – ikke kun i indeværende budgetår, men også i de kommende år. Eller at sikre muligheden for et generationsskifte eller forberedelse til investeringer i andre bedrifter. Eller man kan have som mål for den finansielle styring at øge den finansielle uafhængighed af eksterne kreditgivere.

Disse mål skal afspejles i de tilhørende handlinger, der derefter planlægges og budgetteres på bedriften.

Hvis bedriften har et mål om at reducere afhængigheden af eksterne finansieringskilder, kræver det, at graden af egenfinansiering øges og dermed sandsynligvis også, at der i en periode må ske en form for opsparing på bekostning af nye investeringer. Dermed skal den finansielle styring i høj grad også ses i sammenhæng med de øvrige beslutninger og styringsopgaver på bedriften.

Når man i budgetteringsfasen har fastlagt kapitalbehovet, skal man tage beslutning om kapitalfremskaffelsen.

Der er to metoder til fremskaffelse af kapital: Fremskaffelse internt på bedriften eller via ekstern finansiering

Ved beslutninger om kapitalfremskaffelse er det relevant først at se på mulighederne for at fremskaffe kapital internt på bedriften, idet man reducerer afhængigheden af andre eksterne partnere, og fordi prisen på intern kapital må formodes at være billigere end den eksterne finansieringsmulighed.

Husk at tage bedriftens overordnede mål for finansieringsgrundlaget i ed, før du tager beslutninger om intern eller ekstern kapitalfremskaffelse.

Når der planlægges produktionsomfang, vil ethvert omfang give et direkte likviditetsbehov samt (sandsynligvis) et behov for en likviditetsbuffer.

Når der er et behov for en buffer, skyldes det:

Størrelsen på den ekstra likviditet – likviditetsbufferen – afhænger af sandsynligheden for, at de budgetterede hændelser indtræffer, og at de sker i den forventede rækkefølge.

Hvis der er behov for en stor buffer, kan være et resultat af tidligere erfaringer. Hvis f.eks. ledelsen tidligere har haft svært ved at forudse og disponere likviditeten.

Hvis bufferen aldrig kommer i anvendelse, vil der være grobund for en bedre udnyttelse af den tilgængelige likviditet. Det betyder, at man i stedet kunne anbringe den ekstra likviditet anderledes – f.eks. i en investering, der på sigt kan bidrage med et positivt resultat på bedriften.

På mange bedrifter er der en forholdsvis stor mængde bunden kapital, der ikke på kort sigt kan omsættes til likviditet. Det kan være leasede maskiner, hvor det kan være dyrt at opsige kontrakten, eller det kan være, at der ikke er efterspørgsel efter den type maskine, som man vil sælge.

Dette er dog ikke ensbetydende med, at du som landmand ikke har mulighed for at øge dine likvide midler.

Det kan f.eks. ske via hel eller delvis omlægning af driften, så den sker på den mindst kapitalkrævende måde – f.eks. via en ændret drift af markplanen, så perioden, hvor udsæd og andre indsatsfaktorer er bundet, forkortes. I stalden kan du vælge at satse på topydelse eller høj holdbarhed og lavere omkostninger. Hvis du går efter topudbytter, er der ikke tvivl om, at det kræver større investeringer i de indsatsfaktorer, du anvender, hvad enten det er foder, vacciner eller mandskabstimer. På samme måde kan dyreholdets foderplan tilpasses, så der optimeres på likviditetsindsats snarere end på udbytteoptimering.

Som alternativ til at dyrke korn til foder, som oplagres gennem længere tid, inden det anvendes, kan du også overveje at producere salgsafgrøder, som sælges i høst, og i stedet indkøbe foder løbende igennem året. Om det kan betale sig, skal selvfølgelig regnes igennem på forhånd.

Likviditetsstyring er en vanskelig opgave, især fordi det kræver, at du har et godt kendskab til:

Du skal altså kunne forbinde de konkrete handlinger, der er budgetteret i resultatbudgettet, med dit likviditetsbudget. Samtidig skal du være i stand til at beregne, hvilken likviditetsmæssig effekt en budgetteret handling vil have, hvis den ikke udføres – eller udskydes til senere.

Mange landmænd evner denne opgave, og ifølge kreditgivere er dette ofte landmænd, der er godt hjemme i deres løbende resultater på bedriften. Det er landmænd, der kender deres omkostninger og budgetter og forstår, at manglende eller forsinkede indsatser har effekt på både bundlinje og kassekredit.

Selvfølgelig oplever disse landmænd også periodiske behov for ekstra likviditet, men deres proaktive likviditetsstyring tæller på plussiden, når kreditgiver skal vurdere landmandens kontoadfærd. Derfor bliver godkendelsen af en midlertidig forhøjelse af en kreditramme en væsentlig lettere opgave for disse landmænd end for den landmand, der først kontakter kreditgiver, når behovet er akut.

Dermed kan en mere proaktiv likviditetsstyring fra landmandens side ifølge mange kreditgivere forstærke samarbejdet omkring bedriftens kapitalgrundlag og det finansielle beredskab.

Det er en væsentlig ledelsesopgave at sikre, at bedriftens finansielle beredskab og likviditet er i passende størrelse, da det er en forudsætning for, at bedriftens aktivitetsplaner kan gennemføres. Denne ledelsesopgave er mindst lige så vigtig som den, der går ud på at skabe det størst mulige afkast af den investerede kapital eller at optimere udbyttet af produktionsapparatet.

Likviditetsstyringen bør altså være en opgave med stor bevågenhed. Som oftest, når en virksomhed er lukningstruet, sker det ikke som følge af manglende, positive resultater, men som følge af manglende likviditet.

Det er altså ikke tilstrækkeligt at kunne præstere høj effektivitet, gode tekniske nøgletal og optimal produktionsudnyttelse. Overlevelse kræver mange gange fortsatte investeringer for at kunne bevare konkurrencekraft, og investeringer kræver likviditet. Det gælder i landbrugsbedrifter, og det gælder i alle andre typer virksomheder.

Dermed er der en rigtig god grund til at være bevidst om vigtigheden af en prioriteret indsats omkring bedriftens likviditetsstyring, herunder til enhver tid at sikre det rette likviditetsberedskab.

For likviditetsstyring:

Vigtigheden af likviditetsstyring er ikke større i landbrugsbedrifter end i så mange andre virksomheder, der også oplever et konstant pres på indtjeningen, og som ikke har stor indflydelse på markedets efterspørgsel efter de producerede produkter. Til gengæld er vigtigheden for begge typer virksomheder stor og afgørende.

Manglende betalinger af kreditorer kan medføre manglende leverancer, og forsinkede betalinger kan koste rykkergebyrer og renter. Ubevilgede overtræk på den bevilgede kreditramme kan koste dyrt i rating og medvirke til (endnu) højere finansieringsomkostninger, hvilket stiller endnu større krav til indtjeningen på den primære indsats i virksomheden.

I sidste ende har kontoadfærden en stor betydning for kreditgivers vurdering af det samlede engagement og for kreditgivers tillid til, at man evner at overholde sine forpligtelser i fremtiden.

Likviditetsstyringen kan dermed medvirke til, at man undgår de små, løbende overtræk, fordi man får mulighed for at få ”enderne til at nå sammen” i tide. Samtidig kan likviditetsstyringen medvirke til, at man kan kontakte kreditgiver i tide, når likviditetsbehovet er registreret, og derved udvise den kontoadfærd, der er stærkt medvirkende til et godt samarbejde om sikring af bedriftens kapitalgrundlag.

Dermed bidrager likviditetsstyringsopgaven til hele opgaven omkring finansiel styring af bedriften.

Forfatter: Chefkonsulent Vibeke Hjorslev Rasmussen, SEGES Innovation

Emneord