Virksomhedsomdannelse for dig som landmand

Ønsker du at drive din virksomhed i selskabsform i stedet for personligt regi, kan du foretage en virksomhedsomdannelse.

Ønsker du at drive din virksomhed i selskabsform i stedet for personligt regi, kan du foretage en virksomhedsomdannelse.

Du kan vælge at foretage en virksomhedsomdannelse ved en skattefri eller en skattepligtig omdannelse. Hvilken metode du vælger, bør afhænge af en konkret afvejning ud fra de faktiske forhold.

Ved omdannelsen bliver ejeren i stedet ejer af kapitalandelene i selskabet i form af enten aktiver (i et A/S) eller anparter (i et ApS).

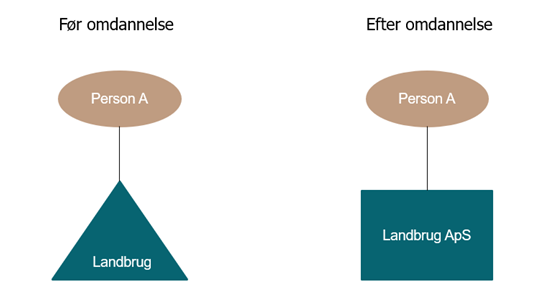

Omdannelse kan illustreres som vist på figuren

Ved en omdannelse af en personlig drevet virksomhed til et selskab afstås virksomhedens aktiver og passiver til selskabet. Sådan en afståelse udløser som udgangspunkt beskatning af avancer. En omdannelse kan dog også under visse betingelser ske skattefrit. En skattefri virksomhedsomdannelse betyder, at man uden skat kan indskyde hele den personlige virksomhed i et selskab. I stedet udskydes beskatning af avancen til det tidspunkt, hvor enten kapitalandelene i selskabet sælges eller selskabet afstår de overtagne aktiver og passiver.

Læs mere i beslutningsgrundlag om fordele og ulemper ved skattefri omdannelse

Her kan du læse mere om forskellen mellem skattepligtig og skattefri omdannelse af en virksomhed, herunder hvilke betingelser der skal opfyldes.

Det er vigtigt at overveje, hvilken form din virksomhed skal drives i, når dit selskab skal stiftes. Læs her om de overvejelser, du skal gøre, inden du stifter, og hvilke stiftelsesformer, du kan vælge.

Valget af virksomhedsform bør være en velovervejet beslutning, hvor alle aspekter løbende bliver overvejet og vurderet.

Stiftelsen kan ske ved kontant stiftelse, stiftelse ved indskud af enkelt aktiver eller virksomhedsomdannelse.

Ved kontant stiftelse skal minimumskapitalen på stiftelsestidspunktet være til stede i form af kontanter. Disse kontanter er typisk indsat på en konto i et pengeinstitut, der er oprettet i selskabets navn.

Vælger du at stifte dit selskab som kontant stiftelse, er det vigtigt at overveje, hvilken virksomhedsform du ønsker at stifte. Hvordan en kontant stiftelse gennemføres afhænger nemlig af, om du ønsker at stifte et anpartsselskab eller aktieselskab. På siden er der forklaret forskellen mellem et anpartsselskab og et aktieselskab samt, hvad du bør overveje inden kontant stiftelse, hvad enten du vælger et ApS eller et A/S.

Dertil er der en række elementer, du bør have med i tankerne inden kontant stiftelse. Du bør overveje, hvad selskabets navn skal være, hvem der skal stifte, hvor stor kapitalen skal være og hvor stor en del af kapitalen, der skal indbetales ved stiftelsen.

I modsætning til kontant stiftelse, hvor minimumskapitalen på stiftelsestidspunktet skal være til stede i form af kontanter, sker stiftelse ved indskud af enkelt aktiver. Dette kaldes apportindskud.

Apportindskud sker ved, at der skydes et eller flere aktiver ind i selskabet. Dette kan eksempelvis være fast ejendom, maskiner eller andet løsøre. Den samlede værdi af disse aktiver skal mindst udgøre minimumskapitalen. Derfor skal der på stiftelsestidspunktet foreligge en vurdering af de pågældende aktiver, som dokumenterer at kapitalkravene er opfyldt.

Vælger du at stifte dit selskab som apportindskud, er det vigtigt at overveje, hvilken virksomhedsform du ønsker at stifte. Nedenstående beskriver forskellen mellem et anpartsselskab og et aktieselskab samt, hvad du bør overveje inden apportindskud, hvad enten du vælger et ApS eller et A/S.

Dertil er der en række elementer, du bør have med i tankerne inden stiftelse ved indskud af enkelt aktiver. Du bør overveje, hvad selskabets navn skal være, hvem der skal stifte, og hvor stor kapitalen skal være.

Bemærk: Sidens beskrivelse giver alene et overordnet indblik i mulighederne for at omdanne en personlig drevet virksomhed. En omdannelse bør altid gennemføres med hjælp fra din rådgiver. Kontakt din sædvanlige rådgiver for mere information om omdannelse og stiftelsesform og dine muligheder.