Påvirkning af EU Taksonomi og CSRD på landbrugsvirksomheden

Formålet med dette notat er at beskrive kriterier i forbindelse med EU Taksonomien og CSRD-direktivet, og hvordan de påvirker landbrugsvirksomhederne.

Formålet med dette notat er at beskrive kriterier i forbindelse med EU Taksonomien og CSRD-direktivet, og hvordan de påvirker landbrugsvirksomhederne.

Hovedformålet med EU Taksonomien og Corporate Sustainability Reporting Directive (CSRD) er at fremme bæredygtighed og skabe ensartet rapportering af bæredygtighed i EU. EU Taksonomien fokuserer på at definere, hvilke aktiviteter der kan betragtes som bæredygtige, mens CSRD fokuserer på at forbedre rapporteringsstandarderne og øge gennemsigtigheden i virksomhedernes bæredygtighedsrapportering.

Derfor kommer EU Taksonomien og CSRD Direktivet til at sætte rammer for produktionsforudsætningerne i landbruget i fremtiden. Det vil sammen med øvrig lovgivning være bestemmende for landbrugsvirksomhedernes adgang til bæredygtig finansiering, license to operate og license to produce.

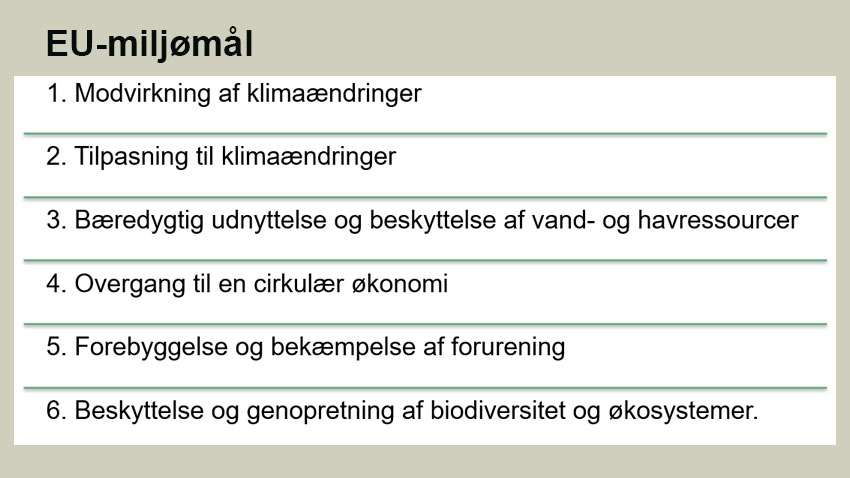

EU Taksonomiens formål er at fremme bæredygtige investeringer og økonomisk aktivitet. Taksonomien er et kvalifikationssystem, der skal definere økonomiske aktiviteter i overensstemmelse med miljømålene i EU. Det sker ved at definere fælles kriterier for, hvornår en aktivitet er bæredygtig ud fra seks specifikke miljømål - se figur nedenfor.

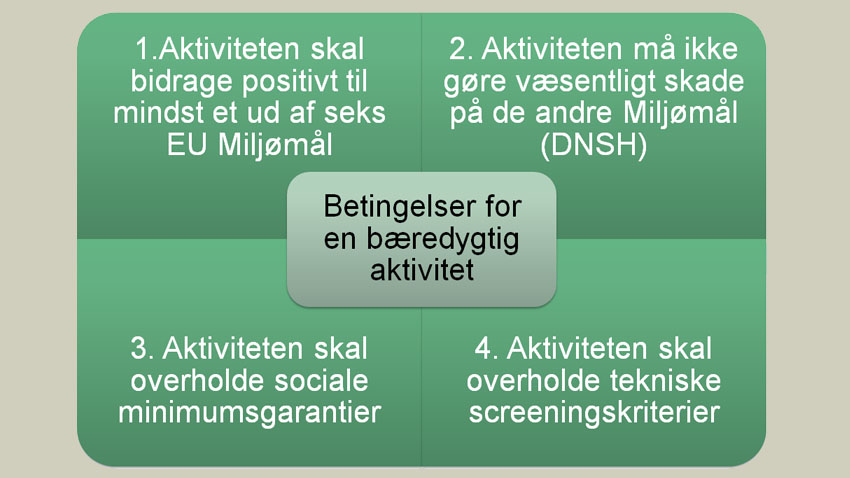

Før en aktivitet kan betragtes som bæredygtig, skal den opfylde fire krav i EU Taksonomien. For det første skal aktiviteten bidrage positivt inden for et af Taksonomiens 6 EU-miljømål. Dernæst må aktiviteten ikke skade et af de andre miljømål. Næste krav er, at aktiviteten skal opfylde minimumskrav til social ansvarlighed, og sidst skal aktiviteten kunne leve op til Taksonomiens screeningskriterier for bæredygtighed.

Store virksomheder og finansielle institutioner skal oplyse, hvor stor andel af deres virksomheds omsætning, investeringer samt forsknings- og udviklingsaktiviteter, der skabes inden for forretningsområder, der er bæredygtige i henhold til EU's taksonomi. Derudover skal finansielle markedsdeltagere oplyse om, hvor bæredygtige deres investeringsprodukter er. Det kræver, at markedsdeltagerne får bæredygtighedsoplysninger fra de virksomheder, som de investerer i.

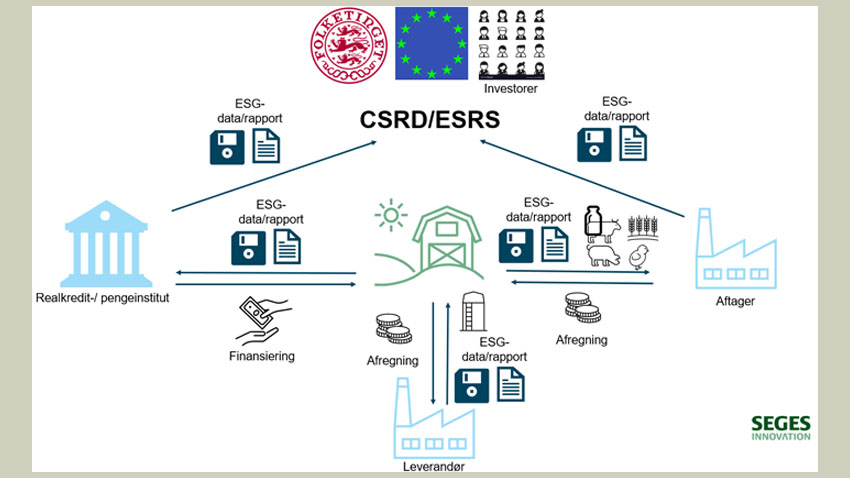

Derfor kommer Taksonomien til at påvirke stadig flere virksomheder – herunder også danske landbrugsvirksomheder. Først og fremmest fordi taksonomiforordningen også indeholder rapporteringsforpligtelser for finansielle institutioner. I praksis betyder det, at den enkelte landbrugsvirksomhed indenfor EU Taksonomien kommer til at levere oplysninger, hvis der ønskes bæredygtig finansiering. Ligeledes kan landbrugsvirksomheden blive pålagt at levere oplysninger indenfor EU Taksonomi til deres aftagervirksomhed. Enten fordi aftagervirksomheden er direkte eller indirekte omfattet af kravene i EU Taksonomien.

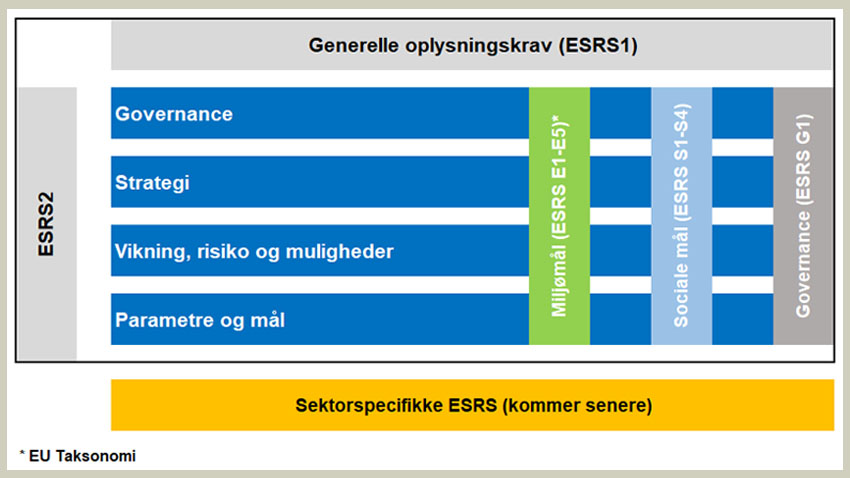

Formålet med CSRD-direktivet er at forbedre og styrke virksomheders rapportering om bæredygtighed. Derfor erstatter CSRD det tidligere Non-Financial Reporting Directive (NFRD) og udvider og skærper kravene til rapportering for flere virksomheder. Målet er at pålideligheden og gennemsigtigheden af virksomhedernes bæredygtighedsrapportering øges og yderligere standardiseres. Det sker blandt andet med European Sustainability Reporting Standard (ESRS), som har til formål at standardisere rapportering om bæredygtighedspræstationer og -mål, herunder ESG-data og nøgletal, der er relevante for den enkelte virksomheds bæredygtighedsindsats.

CSRD-direktivet er vedtaget den 28. november 2022 og implementeres i 3 faser. Fra regnskabsåret 2024 skal store børsnoterede virksomheder, som allerede er underlagt NFRD, rapportere under CSRD. Fra regnskabsåret 2025 følger virksomheder i regnskabsklasse store C (som opfylder 2 ud af 3 kriterier i forhold til omsætning (> 40 mio. EUR), balancesum (> 20 mio. EUR) og antal ansatte (> 250 ansatte)), hvorefter Børsnoterede SMV'er, små og ikke-komplekse kreditinstitutter og captive forsikringsselskaber omfattes fra regnskabsåret 2026.

Virksomheder, der er omfattet af CSRD (og dermed ESRS), forpligtiges til at medtage oplysninger om deres værdikæde, hvis de defineres som væsentlige ud fra en dobbelt væsentlighedsvurdering. I praksis betyder det, at store landbrugsvirksomheder, som er omfattet af CSRD, skal følge retningslinjerne i CSRD og ESRS og udføre en dobbelt væsentlighedsvurdering for hele deres værdikæde.

Landbrugsvirksomheder, som ikke direkte er omfattet af CSRD, kommer også til at redegøre for sin ESG-påvirkning, hvis landbrugsvirksomheden enten er leverandør til en stor virksomhed eller har lån hos en finansiel virksomhed. For nærværende er det ikke muligt at klarlægge, i hvor høj grad den enkelte landbrugsvirksomhed bliver påvirket af EU Taksonomien og CSRD.

Det skyldes primært to forhold:

Emneord